SK아이이테크놀로지 SKIET (361610) 주식 주가전망,

전기차 2차전지 소재 분리막 관련주

SK아이이테크놀로지소개

SK아이이테크놀로지는 주로 배터리 소재 등의 생산 및 판매사업에 종사하는 한국 기반 회사입니다. 회사는 배터리 내 탑재되는 습식 분리막 및 세라믹코팅분리막 사업을 주력으로 영위하고 있습니다. 또한, 회사는 디스플레이용 소재인 플렉서블 커버 윈도우 사업을 영위하고 있습니다. 회사는 회사는 주로 국내 시장에서 제품을 판매합니다.

SK아이이테크놀로지의 주주 구성은 SK이노베이션이 61%정도 보유하고 있는 회사입니다. SK아이이테크놀로지가 실적을 많이 올려서 주가가 상승하면 SK이노베이션의 지분가치가 상승해서 주가도 올라갈 수 있습니다. SK아이이테크놀로지가 배당금을 지급하면 SK이노베이션의 실적이 올라가는 구조입니다.

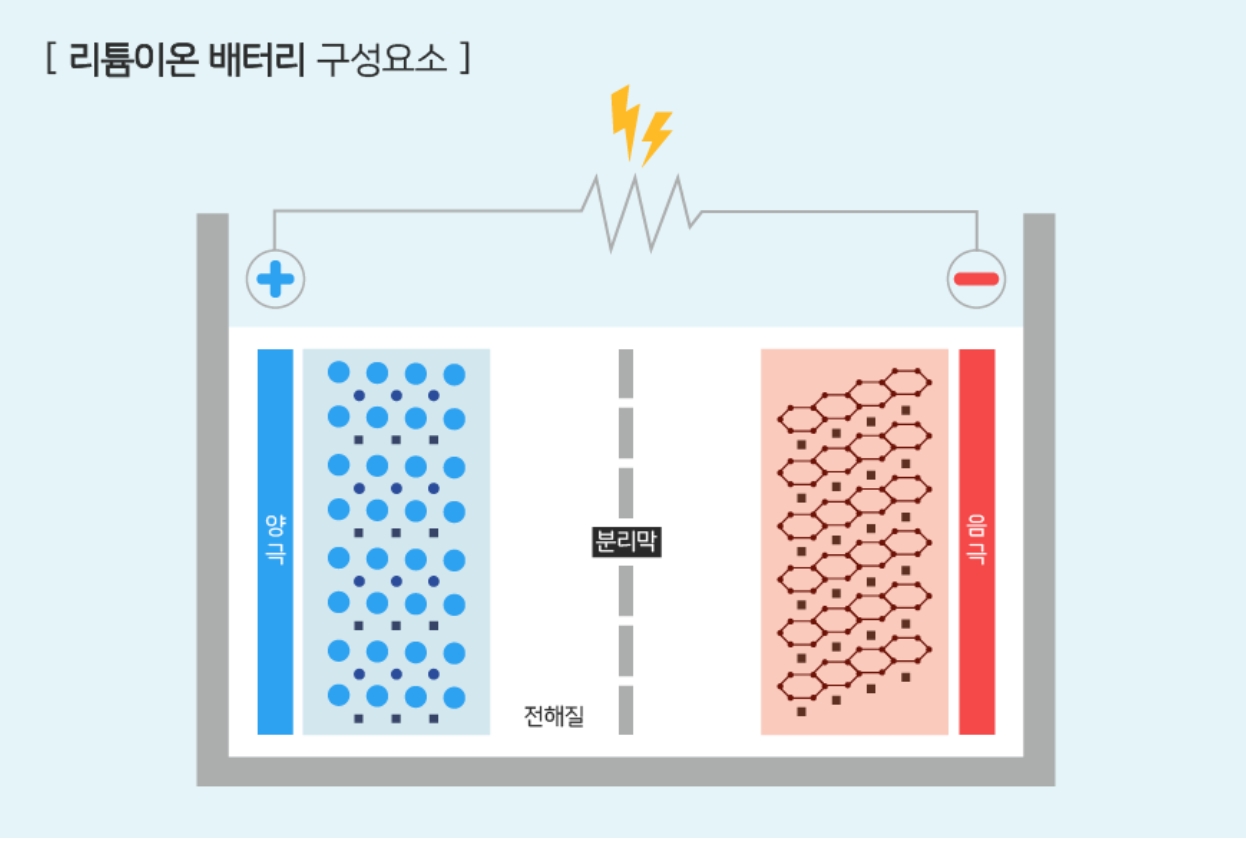

SK아이이테크놀로지의 분리막

지난해 매출에서 전기차용 분리막이 56%, IT 용 분리막 43% 등 분리막 비중이 압도적입니다.

분리막은 간단히 설명하면 절연 소재의 얇은 막으로, 역할은 크게 4가지 정도로 요약할 수 있습니다. 우선, 이름에서 알 수 있듯이 분리막은 배터리 내부에서 양극과 음극이 접촉하지 않도록 분리하고 있습니다.

두번째로는 분리막에는 우리 눈에는 보이지 않지만 매우 미세한 기공(pore)을 가지고 있어 그 구멍을 통해 리튬이온이 양극과 음극 사이를 이동할 수 있도록 하는 역할을 하고 있습니다.

세번째로는 배터리 내부 온도가 일정 수준 이상 올라가게 되면, 분리막 표면에 위치한 기공들이 막혀 리튬이온의 이동을 차단해 내부적으로 쇼트 발생을 방지합니다.

마지막으로 분리막은 높은 기계적 강도를 지니고 있어 강한 힘을 받을 때 배터리 내부에서 발생하는 부산물이나 이물질들을 막아 안전성을 확보하는 역할을 수행합니다.

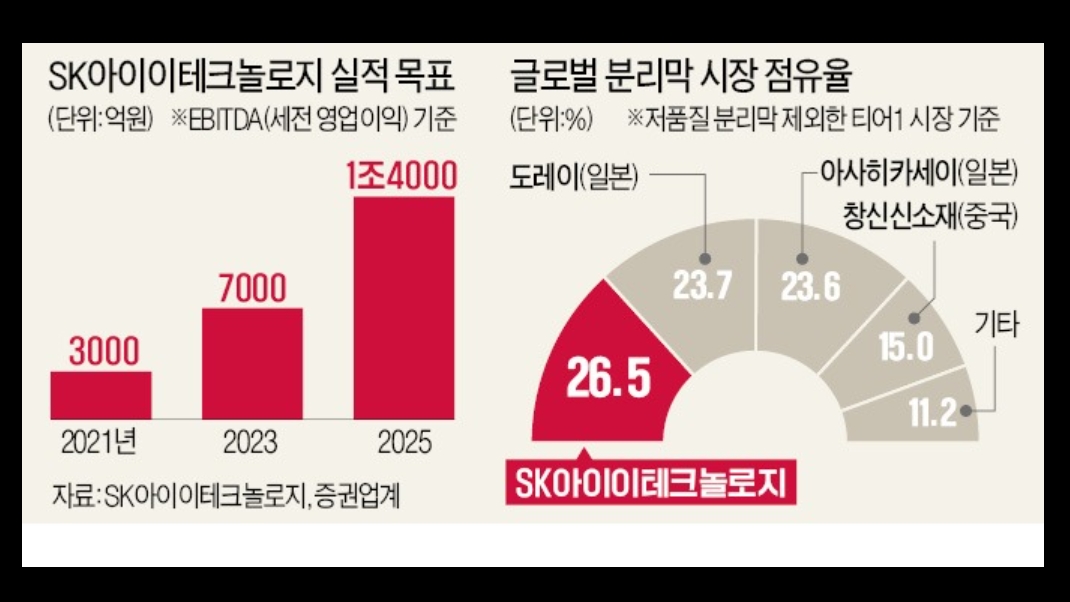

SK아이이테크놀로지의 실적

SKIET는 지난해 기준으로 글로벌 습식분리막 생산능력 2위, 티어(Tier)1 습식기준으로 1위인 업체로 자리매김했습니다.

주요 매출처는 모회사인 SK이노베이션이 26%, LG에너지솔루션 37%, 기타 37%(일본 파나소닉, 무라타, 중국 EVE, ATL) 등입니다.

전 세계 분리막 시장은 전기차(EV) 대중화에 발맞춰 고속 성장 중이다. 중대형 배터리 기준 2017년부터 2021년까지 분리막 시장 연평균성장률은 32.4%로 소형 배터리 5.2%의 5배 이상을 기록할 것으로 보인다.

SK아이이테크놀로지의 분리막 사업은 이제 세계적 탑크래스 수준에 오른듯 합니다. 향후 전기차시대의 개화와 더불어 지속적인 실적 성장세가 유지될 것으로 보입니다. 향후 10년여간은 세계를 주름잡을 먹거리로 판단됩니다.

SK아이이테크놀로지의 분리막과 전고체 배터리

현재 사용하고 있는 대부분의 리튬이온 배터리는 양극과 음극 사이에 접촉을 방지하는 분리막이 위치하고 액체 전해질이 양극, 음극, 분리막과 함께 있지만, 전고체 배터리는 액체 전해질 대신 고체 전해질이 포함되면서 고체 전해질이 분리막의 역할까지 대신하고 있습니다.분리막이 필요없습니다.

박상범 KTB투자증권 연구원은 "SK아이이테크놀로지는 전고체배터리 등장에 따른 사업 리스크가 발생할 수 있다"면서도 "전고체배터리 상용화시점은 2027년 이후로 예상된다"고 말했다.

SK아이이테크놀로지 노 사장도 기업공개 전략설명회에서 "전고체배터리가 상용화되더라도 가격, 기술장벽 등의 요소가 있어 시장에서는 상당 기간 리튬이온 배터리와 공존할 것이다"고 전망했다.

향후 전고체배터리에 의해서 분리막이 없어지는 관계로 SK아이이테크놀로지에 미치는 영향에 대해서 두가지 상반된 의견이 존재합니다. 하지만 공존을 한다고 하더라도 언젠가는 전고체 배터리로 대체 될 것으로 관측됩니다. 문제는 대체 될때 주가가 하락 하는 것이 아니라 그 전 이라도 전고체배터리가 뉴스에 나오는 것만으로도 투심에 많은 영향을 줄것으로 판단됩니다. 주식은 꿈을 먹고 자라는데 시한부 성장은 꿈이 될 수 없습니다.

SK아이이테크놀로지의 실적

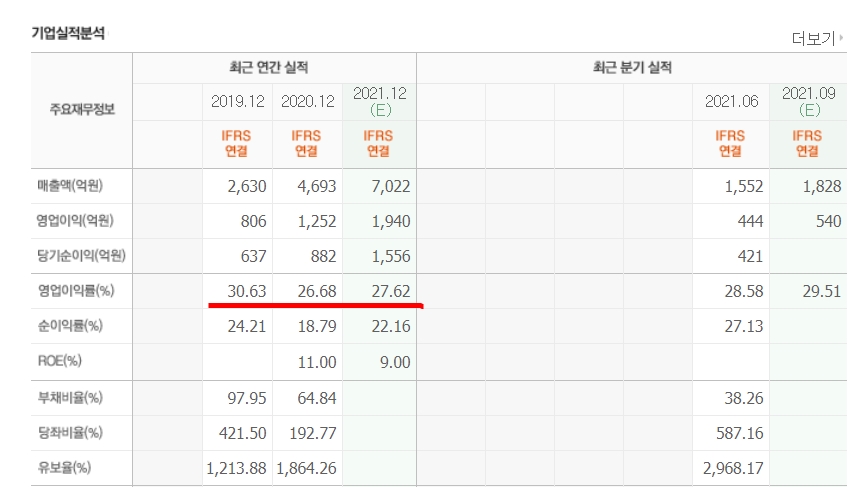

SK아이이테크놀로지의 올해 실적은 작년대비 2배로 늘어날 것으로 예상하고 있습니다. 그리고 매년 실적증가세가 뚜렷하게 나타나고 있습니다. 전형적인 성장주의 모습을 보여주고 있습니다.

SK아이이테크놀로지의 투자 방향

지난 5월에 상장후에 호재인 MSCI(모건스탠리캐피털인터내셔널) 한국지수에 편입됐다는 소식에 상승세를 기록하고 있습니다. 그러나 현재는 PER 135배 수준의 고평가 구간에 있습니다. 물론 위에서 설명한 전고체배터리 문제만 없다면 분할매수 해볼 만한 성장주임에는 분명하지만, 미래에 별 장애물도 없는 좋은 성장주가 많은데 굳이 투자해야 하나 라는 생각도 들긴합니다. 하여튼 현재는 고평가 구간이고, 향후 테이퍼링이나 금리인상후에 적정주가로 안정되는 것을 확인후에 분할 매수하는 것을 추천합니다

'주식 > 주식' 카테고리의 다른 글

| 신한지주 주가 배당금 (2) | 2021.09.10 |

|---|---|

| SK텔레콤(017670) 에스케이 스케어 주식 주가 전망 배당금 (0) | 2021.09.09 |

| 시스템 반도체 팹리스 관련주,에이디테크놀로지 칩스앤미디어 어보브반도체 LX세미콘 DB하이텍 주가 (0) | 2021.09.07 |

| KB금융 국민은행 주가 전망 배당금 (1) | 2021.09.07 |

| LG엘지생활건강 051905 주가전망과 주식시세,화장품 관련주 (2) | 2021.09.06 |