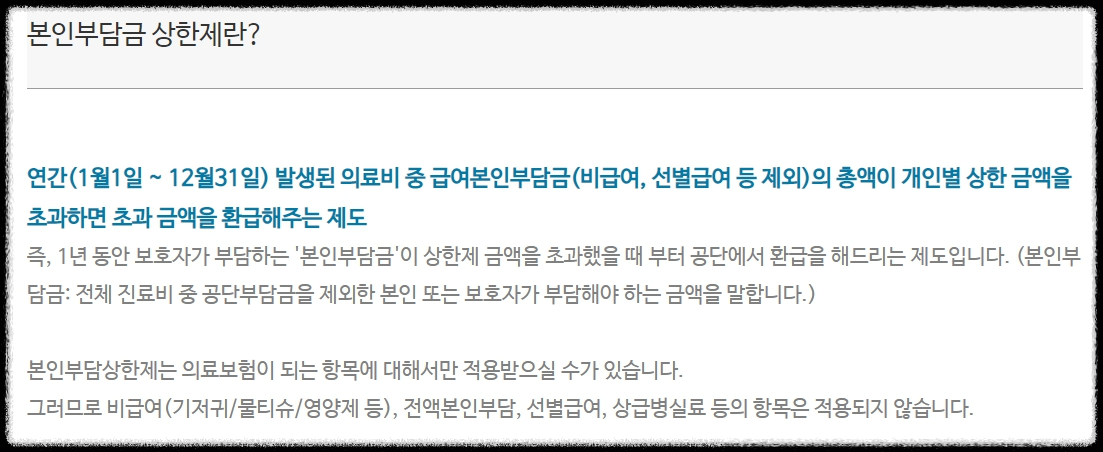

본인 부담금 상한제에 대해서 간단하게 말씀을 드리겠습니다. 본인 부담 상한제라는 것은 1년에 내가 쓴 병원비가 5백80만 원이 넘게 되면 넘는 부분에서는 국가에서 지원을 해준다고 보시면 됩니다.

그럼 몇 가지 궁금한 점이 있을 거예요 내가 여러 가지 이유로 여러 가지 병원에서 진료를 보면 어떻게 되냐. 예를 들어서 제가 뇌출혈이 생겨서 한 병원에서 500만 원을 지불하고 그런데 그다음 달에 하필 다리가 부러져서 또 다른 병원 가서 100만 원을 지불을 한 거죠. 그러면 600만 원을 사용한 게 되는데 이렇게 다른 질병으로 지출한 병원비도 합해서 계산을 하게 됩니다. 합해서 5백80만 원이 넘게 되면 그 초과한 미용에 대해서는 국가에서 다시 환급을 해줍니다.

간단하게 말씀을 드리느라 580만 원이라고 말씀을 드렸는데 정확하게는 소득에 따라서 좀 달라집니다. 소득이 낮은 분들은 상한 금액이 낮고 소득이 높은 분들은 상한 금액이 높습니다 그 기준은 어떻게 정하냐면 소득에 따라서 1분위부터 10분위까지 정하게 됩니다. 1분위는 소득이 가장 낮은 10분의 1을 의미하고 10분위는 소득이 가장 높은 10분의 1 을 의미하게 됩니다. 각 분위에 따라서 1년에 내가 부담하는 병원비의 최대 상한액이 정해지게 됩니다. 1분위 같은 경우는 사람에게 810,000 원입니다. 1년에 내가 지출하는 병원비가 81만 원이 넘게 되면 넘은 부분에 대해서는 정부에서 환급을 해주는 거죠. 반면에 소득 구간이 가장 높은 10분위의 경우는 2020년 기준으로 582만 원이 상한액이 됩니다. 582만 원 이상 지출한 병원비에 대해서는 정부에서 환급을 해주는 거죠

근데 이 금액은 비급여 금액은 포함되지 않고 건강보험이 적용되는 급여 금액에 한해서 적용이 되고. 비급여 금액은 얼마를 부담하든 간에 그건 본인이 다 부담하셔야 되고 국가에서 환급이 되지 않습니다

자 그럼 어떤 방식으로 돈을 환급을 해주냐. 두 가지 방식이 있습니다 첫 번째는 내가 다른 병원을 다니지 않고 한 병원에서만 쭉 진료를 본 경우에는 1월에 80만 원 내고 2월에도 120만 원 내고 나는 한 병원만 다녔기 때문에 그 병원에서는 내가 매달 돈을 얼마를 내고 있는지에 대한 정보를 다 가지고 있겠죠. 그래서 병원에서 내가 낸 비용이 582만 원을 넘어가면 그때부터는 나한테 돈을 받지 않습니다. 나한테 받아야 될 돈을 애초에 병원이 국민건강보험공단에서 청구를 해서 받게 되는 거죠. 실제로 환자는 그 이상 돈을 내지 않습니다 물론 급여 부분에 대해서만 내지 않는 거고 비급여 금액에 대해서는 내셔야 됩니다

근데 이런 경우도 있을 수가 있어요 환자가 한 병원만 다니는 게 아니죠. 이 병원에 가서 80만 원을 내고 다음 달에는 또 다른 병원 가서 220만 원을 내고 그 다음 달에는 또 다른 병원 가서 200만 원을 내고 이때에는 병원에서 이 환자분이 다른 병원 가서 얼마를 냈는지는 알 수가 없잖아요. 그래서 병원에서 돈을 받을 때 이 환자분이 올해 병원비를 100만 원을 썼는지 700만 원을 썼는지를 알 수가 없습니다. 그래서 이렇게 병원을 옮겨 다니는 경우에는 일단은 병원에 본인이 돈을 다 내야 됩니다. 그리고 1년 치 병원비를 얼마를 썼는지를 그다음에 국민건강보험공단에서 계산을 해서 상한액인 582만 원을 초과하는 부분에 대해서는 환자분에게 다시 환급을 해주는 방식입니다

이게 본인 부담 상한제의 대략적인 개념입니다. 그런데 요양병원에 입원한 환자들은 이 본인 부담 상한제 가 조금 다르게 적용된다고 합니다. 기준이 좀 바뀐다고 해요 그게 어떻게 바뀌는지는 다음에 설명드리겠습니다.

'생활정보' 카테고리의 다른 글

| 신장투석 또는 만성 신장병 환자가 피해야할 음식들 (1) | 2023.05.02 |

|---|---|

| 스쿨존(어린이보호구역) 제한속도, 안전속도 5030 정책 변경계획 (0) | 2022.06.21 |

| 간병비 부담 NO, 간호 간병 통합 서비스 (0) | 2022.06.21 |

| 자신의 기질,성격유형을 검사하는 곳 (0) | 2020.03.30 |

| 스팸,광고성 전화번호를 인터넷으로 확인하기 (0) | 2020.03.29 |